Cuenta flexible

¿Buscaba una cuenta corriente con alto rendimiento? La ha encontrado.

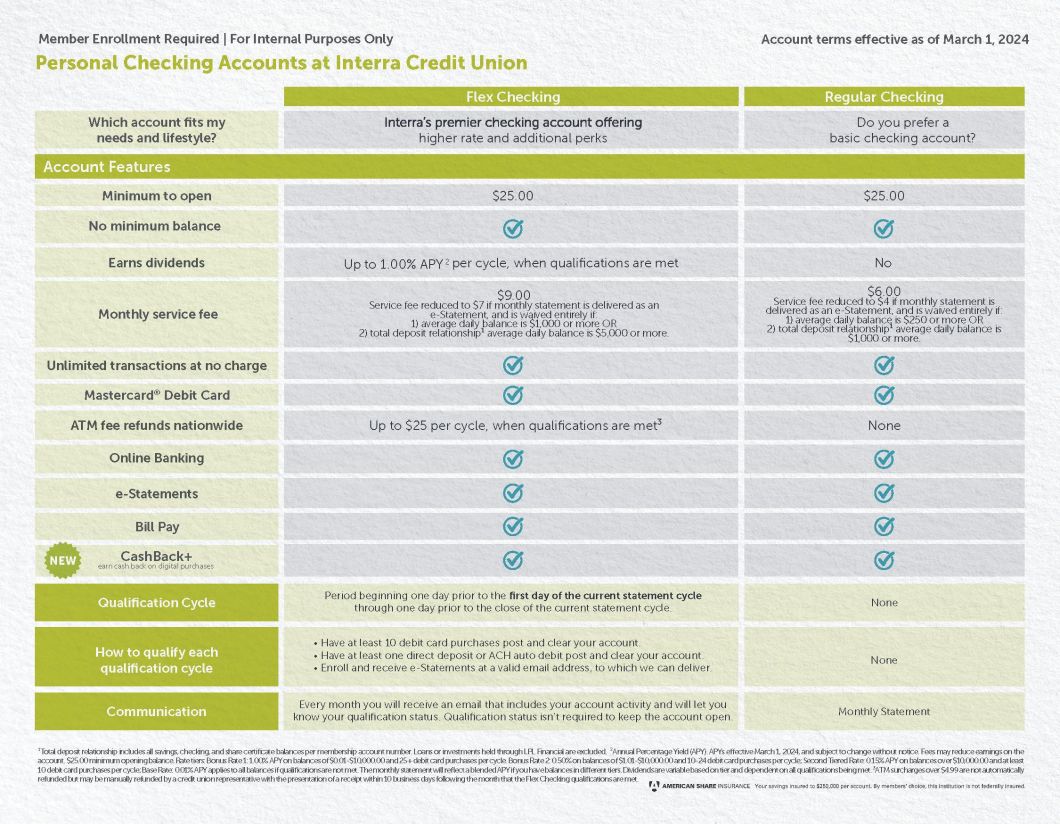

Con Flex Checking, puedes obtener hasta un 1.00% de rendimiento porcentual anual (APY) si cumples con los requisitos. Flex Checking es una cuenta con tasas escalonadas. ¿Qué significa esto? Significa que el rendimiento de tu cuenta corriente se ajustará según tus gastos.

Flex Checking ofrece

- 1,00% TAE 1 cuando 25 o más compras con tarjeta de débito se registren y liquiden en su cuenta en cada ciclo de calificación.

- 0,50 % TAE 1 cuando entre 10 y 24 compras con tarjeta de débito se registren y liquiden en su cuenta en cada ciclo de calificación.

- Se paga una tasa alta sobre saldos de hasta $10,000. 1

- Reembolso de comisiones de cajeros automáticos en todo el país: hasta $25 por ciclo de calificación. 3

- Sin saldo mínimo.

- Califica automáticamente el mes en que te registres.

Es fácil calificar cada ciclo

- Asegúrese de que las compras requeridas con tarjeta de débito se registren y se liquiden en su cuenta en cada ciclo de calificación. 4

- Realiza al menos un depósito directo o un débito automático ACH que se registre y se liquide en tu cuenta.

- Regístrese y reciba sus estados de cuenta electrónicos en una dirección de correo electrónico válida a la que podamos enviarlos.

¿Cuál es el saldo mínimo para abrir una cuenta corriente flexible?

$25.00, pero recuerde que no se requiere un saldo mínimo una vez que su cuenta esté abierta.

¿Cuál es el ciclo de cualificación?

El ciclo de calificación es un período que comienza un día antes del primer día del ciclo de estados de cuenta actual y finaliza un día antes del cierre de dicho ciclo. Por ejemplo, un ciclo de calificación que comienza el 30 de septiembre terminaría el 30 de octubre. El siguiente ciclo de calificación comenzaría el 31 de octubre y terminaría el 29 de noviembre. Todos los demás ciclos de calificación seguirían este mismo patrón.

¿Qué sucede si no cumplo con los requisitos para Flex Checking?

No te preocupes. Con Flex Checking puedes alternar entre los niveles que cumplen los requisitos. Puedes volver a empezar durante el siguiente ciclo de calificación. Se paga la tarifa base cuando no se cumplen los requisitos de Flex Checking.

¿Qué ocurre si el saldo de la cuenta es inferior a 10.000 dólares?

¡Estás de suerte! La tasa se aplica a cualquier saldo de hasta $10,000.

¿Qué ocurre si el saldo de la cuenta supera los 10.000 dólares?

Seguirás obteniendo un 0,15% de TAE.

Si el saldo de mi cuenta se vuelve negativo, ¿podré seguir teniendo derecho a recibir dividendos durante ese ciclo de facturación mensual?

Sí, siempre y cuando cumplas con los requisitos.

¿Puede cambiar la TAE de mi cuenta Flex Checking?

Sí, todas las tasas de interés de la cuenta Flex Checking pueden cambiar a discreción de Interra Credit Union.

¿Cómo se calcula el dividendo?

Método del saldo diario. Este método aplica una tasa periódica diaria al saldo de la cuenta cada día.

¿Cómo se calcula el rendimiento porcentual anual (APY)?

Estamos obligados a revelar el Rendimiento Porcentual Anual (TPA), que se basa en una rentabilidad anual. El TPA es un cálculo del rendimiento que debería recibir durante un año determinado. Esta es una cuenta escalonada; si tiene saldos en diferentes niveles con diferentes tasas de dividendos, el TPA se promediará en su estado de cuenta mensual.

Ejemplo: el saldo de su cuenta es de $110,000; $10,000 generan una tasa de interés del 2.00% y los $100,000 restantes generan una tasa de interés del 0.30%.

$10,000 x 2.00% = 200.00 (interés anual ganado)

$100,000 x 0.30% = 300.00 (interés anual ganado) Total = 500.00 ÷ 110,000 = 0.45% TAE

Si cumplo con los requisitos, ¿cuándo recibiré mis dividendos?

Los dividendos se pagan mensualmente y se abonan el último día de cada ciclo de facturación.

¿Cómo funcionan los reembolsos de los cajeros automáticos?

Si se cumplen los requisitos, se reembolsarán todas las comisiones por uso de cajero automático hasta un máximo de $25 en todo el país el último día de cada ciclo de facturación mensual. Los reembolsos incluyen recargos y comisiones por transacciones en el extranjero. Solo se reembolsarán las comisiones por retiros en cajeros automáticos realizados desde la cuenta Flex Checking. Las comisiones por retiros en cajeros automáticos internacionales no son reembolsables.

Los recargos por uso de cajeros automáticos que superen los 4,99 dólares no se reembolsan automáticamente, pero un representante de la cooperativa de crédito puede reembolsarlos manualmente presentando el recibo dentro de los 10 días hábiles siguientes al mes en que se cumplieron los requisitos de la cuenta Flex Checking.

Si utilizo mi tarjeta de débito MasterCard® en un cajero automático, ¿esa transacción contará para mis requisitos?

No. Solo las transacciones de compra con tarjeta de débito cuentan para las transacciones que cumplen los requisitos.

¿Qué es una “transacción liquidada”?

Una transacción liquidada es aquella que se ha registrado en tu cuenta. Cuando utilizas tu tarjeta de débito MasterCard, el comercio retiene temporalmente en tu cuenta el importe de la compra. La transacción puede tardar hasta tres días hábiles en procesarse.

¿Puedo transferir las compras con tarjeta de débito que superen el número requerido al siguiente ciclo de calificación?

No, debes cumplir con todos los requisitos en cada ciclo de calificación.

¿Cómo configuro un depósito directo?

El depósito directo es un proceso mediante el cual un pagador (empresa, organización o agencia) deposita fondos directamente en su cuenta, en lugar de emitir un cheque en papel. Para ello, debe proporcionar al pagador su número de cuenta Flex Checking de 10 dígitos y el número de ruta de la cooperativa de crédito: 271291017.

¿Qué es un débito automático ACH?

Abreviatura de Automated Clearing House Network (Red de Compensación Automatizada), se trata de un pago automático que usted configura para que se deduzca directamente de su cuenta. Puede tratarse de una prima de seguro, un pago de servicios públicos u otro tipo de pago. Dado que algunos pagos de Interra Bill Pay se procesan mediante ACH, cumplen con este requisito. Sin embargo, los métodos de procesamiento están sujetos a cambios sin previo aviso.

¿Debo acceder a mi estado de cuenta electrónico en línea para poder recibir el dividendo?

Debe aceptar la entrega electrónica con una dirección de correo electrónico válida a la que podamos enviarle el estado de cuenta. De lo contrario, se le cobrará una tarifa de $5 por el estado de cuenta en papel. Le recomendamos revisar su estado de cuenta mensualmente para que coincida correctamente con su registro de cheques.

¿Puedo tener una cuenta Flex Checking si no tengo ordenador?

¡Sí, por supuesto! No es necesario tener un ordenador, pero sí debe proporcionar una dirección de correo electrónico válida para recibir notificaciones sobre la disponibilidad de cada extracto electrónico.

¿Qué ocurre si necesito una copia impresa de mi extracto y/o una imagen del cheque?

Puedes imprimir una copia de un cheque o extracto a través de la banca en línea de Interra cuando te registres para recibir extractos electrónicos.

¿Qué ocurre si cambio mi dirección de correo electrónico?

Debe notificar a la cooperativa de crédito cuando cambie su dirección de correo electrónico para que podamos enviarle las notificaciones sobre la disponibilidad de su estado de cuenta.

Comunicaciones de verificación flexible

Recibirás un correo electrónico de bienvenida de Interra Credit Union (msg@interracu.com). El asunto será: Flex Checking. Asegúrate de guardar esta dirección de correo electrónico en tu lista de contactos autorizados. Al final de cada ciclo de calificación, recibirás un correo electrónico de la dirección y el asunto mencionados. Este correo incluirá la actividad de tu cuenta según los requisitos y te informará si calificas o no. Si no calificas un mes, no te preocupes. Comenzarás un nuevo ciclo y tendrás una nueva oportunidad de ganar dividendos.

¿Los miembros de Flex Checking recibirán un formulario 1099 al final del año que refleje los dividendos obtenidos?

Sí, si procede.

¿Está disponible la protección contra sobregiros para las cuentas Flex Checking?

Sí, si la cuenta cumple los requisitos.

¿Puedo abrir varias cuentas Flex Checking?

Puede tener hasta dos (2) cuentas Flex Checking, pero los requisitos deben cumplirse en cada cuenta respectiva.

¿Puede un empresario individual o un nombre comercial registrado (DBA) utilizar esta cuenta?

No, solo las cuentas personales califican.

¿Puede utilizarse como cuenta de empresa?

No, solo las cuentas personales califican.

¿Dónde puedo ver cuántas transacciones válidas he realizado con mi tarjeta de débito?

Puede consultar el número de transacciones de compra con débito que cumplen los requisitos en cada ciclo en la página de resumen de Flex Checking en la banca en línea de Interra.

¿Dónde puedo ver cuántas compras válidas he realizado con mi tarjeta de débito?

En la banca en línea puede ver la cantidad de compras calificadas con tarjeta de débito asociadas a su cuenta Flex Checking.

¿Qué ocurre si no quiero recibir extractos electrónicos?

Se aplicará un cargo de $5.00 por estado de cuenta en papel cada mes que no reciba estados de cuenta electrónicos.

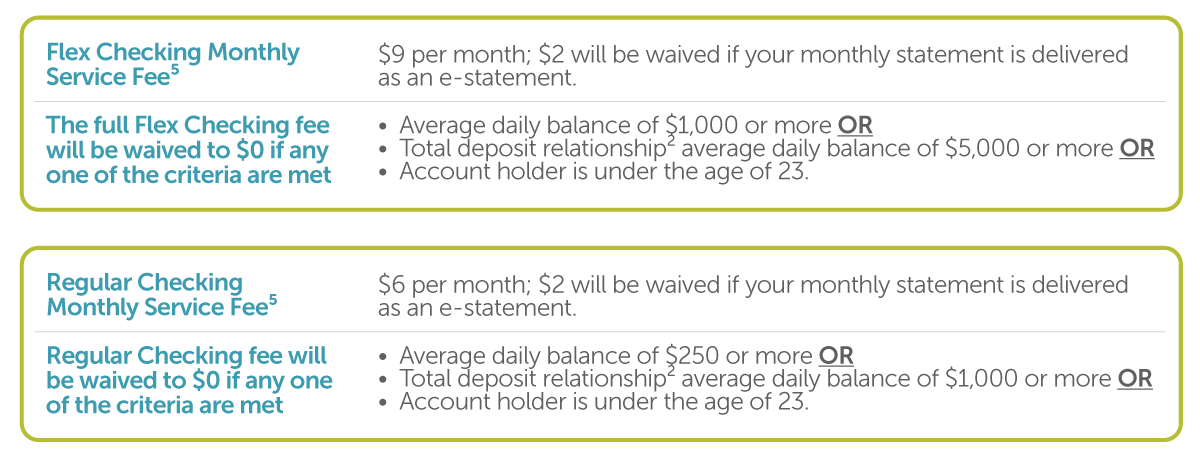

¿Cómo puedo reducir o evitar la tarifa del servicio?

Interra se compromete a brindar alternativas y opciones a nuestros miembros, permitiendo que las posibles tarifas de servicio se eliminen por completo, quedando en $0.

¿Qué significa “relación total de depósitos”?

La relación de depósito total se refiere a los saldos combinados de todas las cuentas de ahorro, corrientes, del mercado monetario y certificados de acciones por número de cuenta de membresía . Los préstamos e inversiones gestionados a través de Interra Wealth Services (LPL Financial) no se incluyen en la relación de depósito total.

¿Recibiré una tarifa de servicio cada mes?

Las cuentas se evaluarán mensualmente. Si se cumple al menos uno de los criterios (ver más arriba), no se cobrará ninguna comisión ese mes.

¿Qué ocurre si quiero modificar mi cuenta corriente?

Si desea cambiar su cuenta corriente por una que se ajuste mejor a sus necesidades bancarias, puede hacerlo a través de su banca en línea. Siga estos 4 pasos una vez que haya iniciado sesión.

- En el menú , seleccione Formularios seguros .

- Seleccione Convertidor de cuenta corriente .

- Elija una opción de la sección “ Me gustaría convertir mi cuenta corriente en una...”.

Si tiene más de una cuenta corriente, asegúrese de definir el sufijo de la cuenta que corresponde a la cuenta que debe modificarse. - Haz clic en Enviar.

¿Qué diferencia a una cooperativa de crédito?

Interra Credit Union es una cooperativa financiera sin fines de lucro, propiedad de sus miembros. Esto significa que nuestros miembros aúnan sus ahorros, solicitan préstamos y obtienen servicios financieros relacionados de forma conjunta. Por lo tanto, los miembros están unidos por un vínculo común y administran la cooperativa de crédito democráticamente.

1 APY vigente a partir del 1 de marzo de 2026 y sujeto a cambios sin previo aviso. Las comisiones pueden reducir las ganancias de la cuenta. Saldo mínimo de apertura de $25.00. Niveles de tasa: Tasa de bonificación 1: 1.00% APY en saldos de $0.01 a $10,000.00 y 25 o más compras con tarjeta de débito por ciclo; Tasa de bonificación 2: 0.50% APY en saldos de $0.01 a $10,000.00 y de 10 a 24 compras con tarjeta de débito por ciclo; Segunda tasa de nivel: 0.15% APY en saldos superiores a $10,000.00 y al menos 10 compras con tarjeta de débito por ciclo; Tasa base: 0.01% APY se aplica a todos los saldos si no se cumplen los requisitos. El estado de cuenta mensual reflejará un APY combinado si tiene saldos en diferentes niveles. 2 La relación de depósito total incluye todos los saldos de ahorros, cheques y certificados de acciones por número de cuenta de membresía. Los préstamos o inversiones mantenidos a través de LPL Financial están excluidos. Cada cuenta corriente estará sujeta a la comisión mensual de la cuenta. 3 Los reembolsos de comisiones de cajero automático de hasta $25.00 se proporcionan solo si se cumplen los requisitos dentro del ciclo de calificación. Los reembolsos de comisiones solo se aplican a los retiros realizados de la cuenta Flex Checking. Los recargos de cajero automático superiores a $4.99 no se reembolsan automáticamente, pero pueden ser reembolsados manualmente por un representante de la cooperativa de crédito con la presentación de un recibo dentro de los 10 días hábiles siguientes al mes en que se cumplieron los requisitos de Flex Checking. 4 Los dividendos son variables según el nivel y dependen de que se cumplan todos los requisitos. 5 Se impondrá una comisión de servicio mensual el último día de cada mes. Cada cuenta corriente que pueda tener estará sujeta a la comisión de servicio.